新車購入を検討している方は「残価設定ローン」というローン名を聞いたことがあるかもしれません。

ただ、具体的にどういったローンなのか分からないという方も多いのではないでしょうか?

最近は「残クレ」という呼び方の方が馴染みがあるかもしれませんね。

実は残価設定ローンは活用の仕方次第ではお得にもなるし、損をしてしまう可能性もあるローンといえます。

そこでこの記事では

・残価設定ローンとは?

・残価設定ローンのメリット・デメリット

・残価設定ローンはどんな人におすすめ?

について解説していきます。

この記事を読んで、残価設定ローンの特徴を理解したうえで自分に合ったローンを選択していきましょう。

目次

1、残価設定ローンとは?

残価設定ローンとは、新車を数年後に下取りした場合の価格(残価)分をあらかじめ車両価格から引いたうえで、残りの残高を支払う仕組みのローンのことです。

例えば150万円の新車を購入する場合、3年後の下取り価格が70万円だとしますよね。

すると、150-70=80万円を3年間で支払う計算になります。

残価が引かれるので月々の支払額は減りますが、

金利は残価を引く前の車両代にかかります。

最終的な支払金額は一般的なローンよりも高額になるケースもあるので注意が必要です。

また、残価設定ローンでは返済期間を満了すると以下の3つから車の扱いを選ぶことができます。

①現在の車を下取りしてもらい新しい車に買い替える

②車を返却する

③残価を一括または分割で精算して所有権を取得する

残価設定ローンなら2~3年で車を乗り換えるときにも便利なので、頻繁に車を買い替えたい方やライフステージに合わせて車を変えたいという方にもおすすめです。

それ以外にも、残価設定ローンにはメリットがたくさんあります。

ここからは残価設定ローンのメリットを解説していくので、ぜひ見てみてください!

2、新車購入時に残価設定ローンを利用するメリット!

新車購入時に残価設定ローンを利用するメリットはたくさんあります。

残価設定ローンをうまく利用することで、無理なく支払いを進めることができます。

そこでここからは、新車購入時に残価設定ローンを利用するメリットを解説していきます。

2-1. 月々の返済額が減る

新車購入時に残価設定ローンを利用するメリットとして、月々の返済額が減ることが挙げられます。

一般的なローンの場合、150万円借りたとしたら150万円を返済月で割った金額を毎月支払う必要がありますよね。

一方で、残価設定ローンであれば、150万円から残価が引かれたうえで支払いを行うので、その分毎月の支払いは減るんです。

また、残価設定ローンの場合、基本的に3~5年程度の短期ローンなので支払いの負担が長期間続かないというメリットもあります。

2-2. 3~5年ごとに車を買い替える際に便利

新車購入時に残価設定ローンを利用するメリットとして、3~5年ごとに車を買い替える際に便利という点が挙げられます。

3~5年経つと家族が増えたり、結婚したりとライフステージが大きく変わっている可能性もありますよね。

そういった場合、ライフステージに合わせた車に買い替えたくなるケースも少なくありません。

残価設定ローンを利用することで3~5年単位で新車を購入しやすくなります。

また、ローン返済期限が過ぎたら現在使用している車を返却することもできますし、現在使っている車を購入して乗り続けることもできるため、選択肢が豊富な点も魅力といえるでしょう。

2-3. 残価が保証されている

新車購入時に残価設定ローンを利用するメリットとして、残価が保証されていることが挙げられます。

残価は車の買取金額ですが、契約時から3~5年も経つと人気車種や車種の買取相場も変動している可能性があります。

しかし、残価設定ローンの場合、あらかじめ残価が設定されているので一定の残価は保証されるので安心です。

また、車の査定時に設定残価よりも価値が高かった場合は、新しく車を買うときの頭金に回すことができるケースもあります。

ただし、車両の状態が条件を満たしていない場合は残価が保証されないケースも多いです。

また、条件を満たしていない場合はその差額分支払いが発生することもあるので注意しましょう。

特に、ローン返済中に事故を起こすなどして大幅に状態が悪くなってしまうと、

最終的に買取をしなければいけなくなるケースもあります。借り物の車を乗っていると思って丁寧に扱う姿勢が大切です。

3、新車購入時に残価設定ローンを利用するデメリット!

新車購入時に残価設定ローンを利用するときには、メリットだけではなくデメリットもあります。

特に月々の支払額が少なくなることに注目しすぎると、最終的な支払額に気が回らないケースも多いです。

そこでここからは、残価設定ローンを利用するデメリットを解説します。

3-1. 残価に対しても金利がかかる

残価設定ローンのデメリットとして、残価に対しても金利がかかる点が挙げられます。

残価設定ローンは残価分が車両価格から引かれるので、月々の支払金額は安くなりますが、金利自体は残価も含めた元本にかかるため、最終的に支払う総額は一般的なローンを組むときより高くなるケースもあります。

もし、月々の支払よりも最終的な支払額が少ない方が良いという方がいれば、別のローンを検討するのがおすすめです。

頭金を用意してから一般的なローンを利用するという手もあるので、ぜひ検討してみてくださいね。

3-2. 走行距離に制限がある場合も

残価設定ローンのデメリットとして、走行距離に制限がある場合もある点が挙げられます。

残価設定ローンでは残価をあらかじめ保証しているケースが多いですが、残価を保証する条件として走行距離を制限しているケースがあります。

特に残価設定ローンは契約時に残価を設定しており、それに沿ってローン返済を進めます。

そのため、予想以上に走行距離が多くて車体の損傷が激しい場合などは買取価格が設定残価を下回ることも。

そうなると、ローンを貸した側は損をすることになるため、あらかじめ走行距離を設定するケースが多いんです。

実際に、日産やホンダでは月1,000㎞もしくは1,500㎞から選択したうえで、その上限内で車を稼働する必要があります。

もし、オーバーした場合は追加料金が必要となるか、あまりにもオーバーした場合は返却不可で買取をしなければいけなくなるので注意しましょう。

3-3. 車体の状態次第では追加支払いが発生することも

残価設定ローンを利用する場合、車の状態次第では追加支払いが発生する可能性があります。

残価設定ローンは3~5年車を使用した後に査定が行われて、事前に設定していた残価を保証するかどうか判断します。

各ディーラーや販売店によって条件は異なりますが、一般的には

①違法改造の有無

②事故等の修理をしているかどうか

③走行距離が規定以内かどうか

を総合的に判断されるケースが多いです。

残価設定ローンを利用する場合、新車を購入する場合でも基本的にはレンタルしたつもりで丁寧に扱うことが大切です。

そうすることで、残価も保証してもらえます。

また、車の状態が良く設定した残価よりも査定額が高かった場合は、次の車を買うときの頭金に充てることができるケースもあるので、できるだけ状態を維持できるように工夫しましょう。

車に傷をつけないように丁寧に運転することはもちろん、定期的にメンテナンスや掃除をしてあげると状態を維持しやすいですよ。

4、残価設定ローンはこんな人におすすめ!

残価設定ローンは以下のような方におすすめです。

①定期的に車を買い替えたい方

②月々の支払金額を安くしたい方

③比較的車の使用頻度が少なく、事故経験もない方

残価設定ローンは3~5年契約がほとんどなので、短期間で車を買い替えたい方におすすめのローンです。

また、特性上月々の返済額は少なくなるので、できるだけ負担を減らしたいという方にも合っているでしょう。

ただし、車の状態によって残価が左右されるので、比較的車を丁寧に扱うことができる方で事故経験もできるだけない方におすすめのローンといえますね。

5、残価設定ローンの注意点

メリットもデメリットもある残価設定ローンを使う際の注意点をまとめました。

5-1、3~5年で乗り換えることが前提

残価設定型の場合、長くて5年ローンとなります。これ以上長くすると残価を設定する効果が小さくなるので各社とも3年をベースで設計されています。

もしローン期間を越えて乗り続けたい場合は、3年なら36回目に残価を一括払い、5年なら60回目に残価を一括払いしなければいけません。

「残価分を再度ローン組めます」というディーラーも多いですが、実は再度ローンを組むときは通常金利を適用されてしまいます。

乗り続ける可能性があるなら、冷静に判断したいですね。

5-2、車両売却時の査定基準があいまいな販売店は注意

残価設定には、通常ローンにはないリスクがあります。

3年後、5年後の価値をあらかじめ決めてローンを設計するからです。

当然、キズがついたり、事故、多走行、故障など車は消耗していきます。

将来のリスクについて十分な説明を受けられない場合は販売店を変えたほうがいいでしょう。

メーカーが主導して宣伝していますから、営業スタッフは自分の評価を上げるために残価設定ローンを勧めてくることもあります。

ご自身のライフスタイルや予算に寄り添った提案をしてくれる販売店、営業スタッフを選びたいですね。

5-3、次回乗換えの選択肢が狭まる可能性がある

これは、なぜ残価設定型を販売するのか?ということ考えると答えが出ます。

年々新車の乗り換えサイクルが伸び、現在では8~10年ほど乗る人が多いと言われています。

このような状況では新車メーカーとして販売台数を伸ばすことはできません。

ですから、乗り換えサイクルを早めるために、残価設定ローンを使い3~5年での乗り換えを促進しています。

問題は、次回は違うメーカーにしたいなどの自由な選択がしにくくなるということです。

実際には、残価設定ローンでも販売店を変えることは可能です。

他社で残価設定ローンを組まれている方もご相談ください。

5-4、新車のモデルチェンジサイクルが長くなってきている

5年後に乗り換えを考えても、同車種で同じモデルになる可能性があるということです。

以下参考にしてみて下さい。

- トヨタ アクア 2011年12月発売(2020年10月時点で同型モデル)

- 日産 ノート 2012年9月発売(2020年10月時点で同型モデル)

- ホンダ ヴェゼル 2013年12月発売(2020年10月時点で同型モデル)

上記車種は、マイナーチェンジはしていますが、同一モデルとして期間が長い例です。

例えば、せっかく日産のノートを気に入って乗っていたとしても、同モデルのノートだと魅力が薄いですよね。

そうなると、モデルチェンジを待ちたいところですが、残価設定ローンだと期間が限定されているので難しいです。

こういう状況になると、車種を変えるか、メーカーを変えたくなりますね。

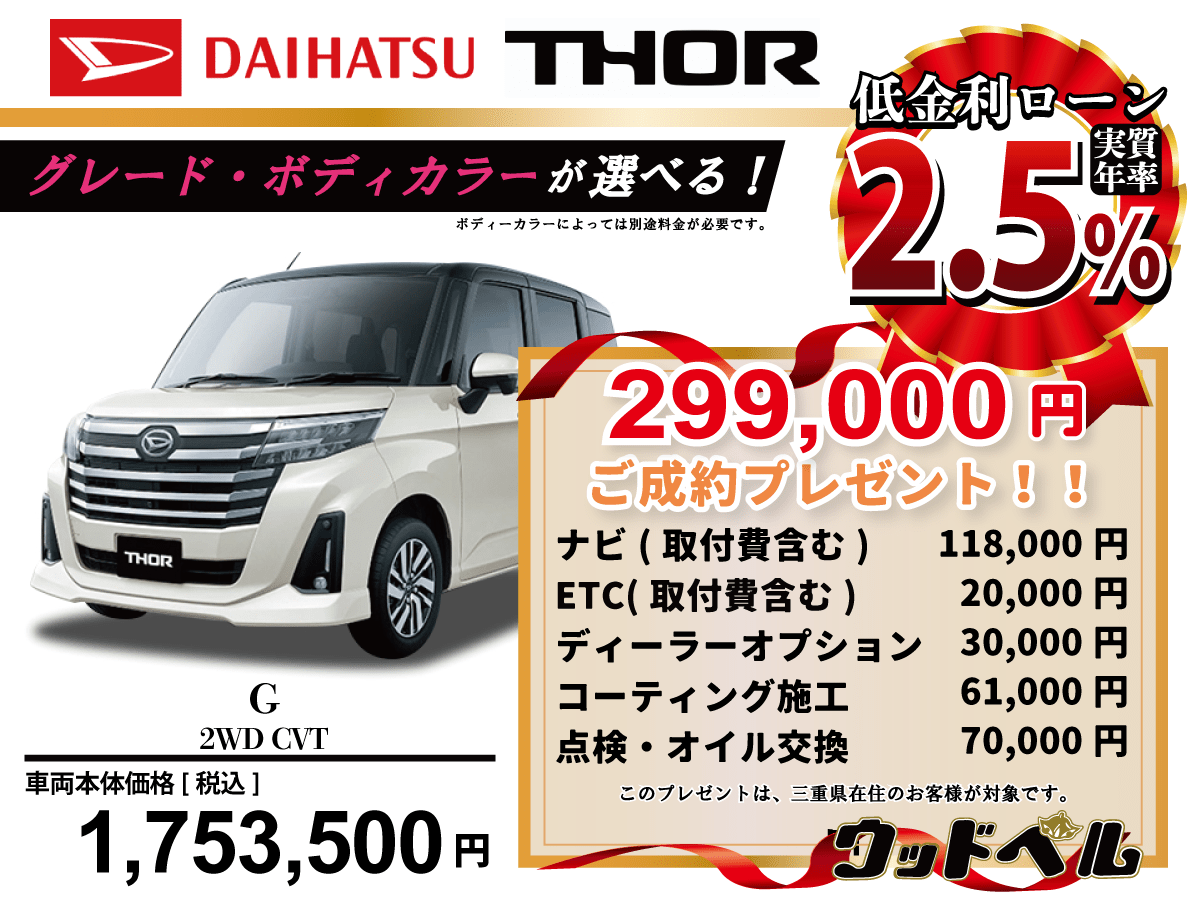

6、低金利ローンを利用したいなら【ウッドベル】

せっかく新車を購入するなら低金利でローンを借りたいですよね。

そんな方には低金利ローンが魅力の「ウッドベル」がおすすめです。

ウッドベルでは、全車種で金利が年2.5%となっているため、どの車種を選択しても低金利です。

一般的なディーラー系ローンの金利が5~7%といわれているので、2.5%というのはかなりお得ですよね。

また、頭金・ボーナス払い0円、最大120回分割が可能なので、各自のライフスタイルに合わせてローンを組むことができます。

さらに、ローン審査自体もスピーディーで所得証明や給与振込み指定などが不要です。

簡単な手続きのみでローン申請ができるのも魅力といえます。

ちなみに、ウッドベルはそれ以外にも魅力が多くあります。

ご成約プレゼントで新車が格安購入できる

ウッドベルでは、新車に20万円相当のオプションがプレゼントされるので、値引き交渉をしなくてもお得です。

ちなみに、実際にプレゼントされるオプションとしては

【オプションサービスの一例】

・カーナビ

・ETC

・ディーラーオプション

・メンテナンスパックなど

などが含まれます。

カーナビやETCなどア大好評いただいています。

全メーカーから選択できる

一般的なディーラーでは、自社メーカーしか扱っていないケースも多く、他のメーカーを検討することが難しい場合もあります。

一方で、ウッドベルなら日産やトヨタなどの国内メーカーはもちろん、BMWやメルセデス・ベンツなど海外メーカーの車種も選択可能です。

ウッドベルは、どのメーカーの車種を購入するか迷っている方や、いろいろなメーカー車種を見ながら比較して決めたい方におすすめです。

このように、ウッドベルは低金利でローンが利用できるだけではなく、サービス面でもお得な条件がそろっています。

また、新車購入について分からないことなどの相談にも乗っていますので、ぜひお気軽にお問合せください!

7、まとめ

新車購入時に利用することができる「残価設定ローン」とは、車本体の価格から残価(2~3年後の車の査定額)を引いた金額を支払うローンのことです。

残価設定ローンでは、月々に支払う金額を削減できるというメリットがある一方で、車本体の元本に金利がかかるので最終的に支払う金額は一般的なローンより高くなる可能性もあるというデメリットもあります。

残価設定ローンは誰にもおすすめできるというわけではありませんが、車の買い替え頻度が多い方や月々の支払額を少なくしたい方にはおすすめなので、ぜひ検討してみてください。

ちなみに、低金利ローンを利用したいなら「ウッドベル」がおすすめです。

オプションプレゼントもあり、格安で新車が購入できるので、ぜひお問合せしてみてください!

合わせて読みたい!